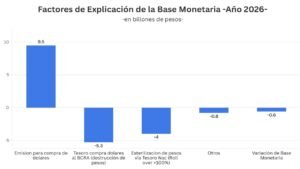

Con el cierre de lista de candidatos presidenciales el “Plan llegar” es , más que nunca, el único camino posible para el Gobierno. Este sendero tiene 3 estaciones claves antes de cumplir con el objetivo: llegar a la PASO (agosto), luego a la elección general de octubre y por último, “llegar” al balotaje. El deterioro del balance del BCRA de los últimos meses sumado al impacto de la sequía dejó a la autoridad monetaria con los números de las reservas netas totalmente en rojo (U$S 2.500 millones en negativo). Así, durante todo el proceso electoral se profundizarán las tensiones cambiarias y la falta de dólares. Por ello, analizamos la demanda potencial de dólares en el segundo semestre. Para saber cómo llegarían las reservas del BCRA a fin de año.

La sequía derrumbó en más de U$S 20.000 millones de dólares la exportaciones del agro en 2023. Este impacto es imposible de compensar directamente, ya que no hay otra fuente genuina de generación de divisas. La tarea del Ministro de Economía en los últimos 3 meses fue conseguir dólares para amortiguar este efecto tan negativo para la economía. Principalmente, lo que Sergio Massa consiguió fueron acuerdos con Organismos Internacionales que permitieron destrabar líneas de crédito en dólares y por otro lado, se logró activar una parte importante del Swap de monedas con China: u$s 10.000 millones.

En el arranque del año se activó un tramo equivalente a U$S 5.000 millones del swap Chino y con el último viaje de Sergio Massa al “Gigante Asiático” se logró la autorización para activar otros U$S 5.000 millones (una vez que se utilice el primer tramo).

El swap con China es por 130.0000 millones de yuanes que es equivalente a poco menos de U$S 18.000 millones de dólares. Además, la “activación” del swap no implica poder utilizar los dólares para intervenir en el mercado de cambios. Es decir, no incrementan el “poder de fuego” para intervenir en el mercado de cambios. Pero se “liberan” (yuanes) para usarlos en el comercio exterior con China (importaciones y exportaciones), evitando utilizar los dólares “crocantes” de las reservas del BCRA.

Actualmente, las reservas netas del Banco Central (en la cuenta que hace el FMI, descontando el swap Chino, encajes de depósitos en dólares y préstamos de Banco de Basilea) se ubican en U$S 2.582 millones negativos (similar al nivel de diciembre de 2015). Mientras que las “reservas brutas” ascienden a U$S 30.857 millones, el menor registro en el nivel de reservas brutas desde septiembre de 2016.

Por el lado de la demanda de divisas tenemos al menos 3 factores que afectan al nivel de reservas del BCRA para los próximos 6 meses:

-Pagos de deuda (FMI, organismos internacionales y pagos de intereses deuda pública en dólares)

-Demanda de dólar ahorro y dólar tarjeta.

-Intervención en la brecha cambiaria.

En nuestro análisis suponemos que no se regulariza la deuda comercial que acumularon los importadores desde junio de 2022 (de más de U$S 12.700 millones). Es decir, se continuara acumulando deuda comercial hasta fin de 2023.

En el cuadro, se observa que para los últimos 6 meses del 2023 los pagos de deuda con el FMI totalizan U$S 10.869 millones (incluyendo los U$S 2700 millones de junio). Mientras que los desembolsos del FMI que restan en el año (junio, septiembre y diciembre) suman U$S 10.679 millones. En el programa con el FMI los desembolsos ingresan exclusivamente para pagar los vencimientos con el propio Fondo Monetario Internacional.

Además, en julio el Gobierno deberá afrontar vencimientos por la intereses de la deuda privada reestructurada por U$S 1.020 millones (Bonares y Globales). Y existen vencimientos con Organismos Internacionales por casi U$S 1.700 millones hasta fin de 2023.

Por otro lado, las compras de “dólar ahorro” seguirán demandado cerca de U$S 140 millones mensuales y la demanda de “dólar tarjeta” se estima en U$S 450 millones. Así, la suma de estos dos ítems implicarán una demanda potencial de U$S 590 millones mensuales (U$S 2.950 millones en el segundo semestre de 2023).

Por último, durante el proceso electoral el BCRA continuará la intervención para “contener” la “brecha cambiaria” . Entre el 05/05 y 22/06, ya se destinaron según nuestros cálculos U$S 1.157 millones a la intervención en los dólares financieros. Y estimamos que como “piso” habrá una intervención de U$S 300 millones mensuales durante el proceso electoral (hasta noviembre). Es decir, se utilizarán U$S 1.500 millones hasta fin de año.

Para los próximos 6 meses si sumamos la demanda de dólar ahorro y tarjeta U$S 2.950 millones; deuda con acreedores privados U$S 1.020 millones; organismos internacionales (neta de desembolsos del FMI) por U$S 1.686 millones e intervención de la “brecha cambiaria” U$S 1.500 millones, el BCRA tendría una demanda potencial de divisas por más de U$S 7.150 millones de dólares.

En nuestros cálculos el nivel de reservas brutas podría llegar a números muy bajos para los meses de octubre y noviembre (por debajo de los U$S 21.500 millones) en el escenario sin renovación de deuda con organismos internacionale distintos del FMI. Y en el caso con un 100% de roll- over de la deuda con organismos el “piso” de reservas brutas seria de U$S 22.700 millones. Estos niveles de reservas serían incluso menores a los registrados en diciembre de 2015.

Con este nivel de demanda de dólares y con reservas brutas y netas en mínimos, el Gobierno no tiene mucho margen de acción. Podría implementar un “dólar soja 4” para tratar de dar un dólar diferencial ( por ejemplo de $380/$400) a partir de julio y así aumentar la oferta en el mercado de cambios o impulsar una baja transitoria de retenciones (esto último menos probable). De lo contrario, tendrá necesariamente que “frenar” a las importaciones de bienes con el riesgo de tener un impacto fuerte sobre la actividad económica y de subir un nuevo escalón en la dinámica de precios, en pleno proceso electoral.